해외 실적 부진, 넥슨 2분기 영업이익 전년대비 26% 감소

게임메카 임지민 기자

2014.08.14 16:39

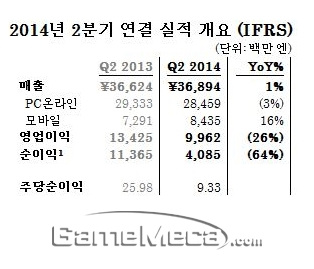

▲ 넥슨 2분기 실적발표 (자료제공: 넥슨)

넥슨은 14일 2014년 2분기 실적발표를 통해 매출 368억 엔(3708억 원), 영업이익 100억 엔(1001억 원), 순이익 41억 엔(411억 원)을 달성했다고 밝혔다.

전년동기 대비 2분기 매출은 1% 성장했으나 영업이익과 순이익은 각각 26%와 64% 감소했다. 다만 넥슨이 전망했던 매출 334억 엔(약 3356억 원), 영업이익 79억 엔(약 793억 원), 순이익 55억 엔(약 552억 원)은 넘어섰다.

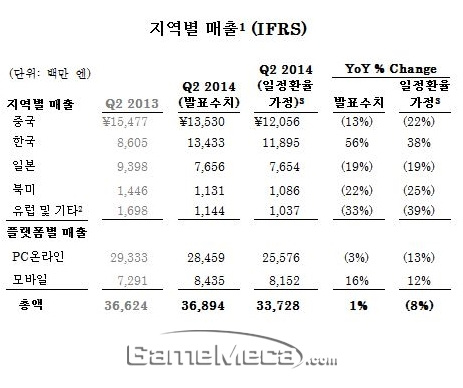

▲ 지역 및 플랫폼별 매출 현황. 일정 환율은 전년 동기 평균환율과 동일하다고 가정할 경우

(자료제공: 넥슨)

넥슨의 지역별 매출 추이를 살펴보면 해외 매출은 중국 13%, 일본 19%, 북미 22%, 유럽 및 기타 33% 감소했지만 한국 매출이 전년 동기 대비 56% 증가하면서 실적이 향상됐다. 또 플랫폼별 매출은 PC온라인이 전년 동기 대비 3% 감소했지만 모바일이 전년 동기 대비 16% 증가했다.

오웬 마호니 대표는 “2014년 2분기에도 한국 지역의 호조에 힘입어 당사 전망을 상회하는 실적을 달성했다”며 “다양한 플랫폼에 걸쳐 게임 품질에 철저하게 집중하는 전략이 ‘피파 온라인 3’와 ‘영웅의 군단’, ‘피파 온라인 3 M’ 등의 탄탄한 성과로 이어졌다”고 말했다.

이어서 “부분 유료화 노하우를 결합할 양질의 게임 콘텐츠를 확보하기 위한 일환으로 미국과 유럽에 거점을 둔 세계 정상급 개발자들과의 전략적 파트너십을 구축하는데 성공했다”며 “앞으로도 당사는 창의적이고 차별화된 최고 품질의 온라인 게임을 개발하는데 집중하여 성장을 계속해 나가겠다”고 전했다.

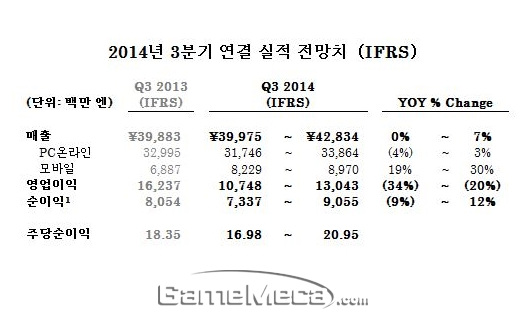

넥슨은 3분기 매출이 전년 동기 대비 0% ~ 7% 성장할 것으로 전망했다. 이 중 모바일 매출은 전년 동기 대비 19% ~ 30% 증가할 것이라고 밝혔다.

지역 별로는 한국이 전년 동기 대비 두 자리수대 중국은 한 자릿수 중후반대 의 감소를 전망했으며, 일본은 10%대 후반부터 두 자리수대의 감소, 북미, 유럽 및 기타 지역은 한 자릿수에서 10% 중반대의 마이너스 성장을 전망했다.

영업이익률은 ▲ ‘피파 온라인 3’와 ‘피파 온라인 3 M’ 등 외부 IP에 대한 로열티 비용 증가 ▲ 인력 증가와 스톡 옵션 부여에 따른 인건비 상승 ▲ 중국 대비 영업이익률이 낮은 한국 지역 매출 증가에 따른 매출 구성의 변화 ▲ 한국과 북미지역의 신규 타이틀 출시에 따른 마케팅 비용 증가로 27% ~ 30%를 예상했다.

▲ 넥슨 3분기 실적 전망 (자료제공: 넥슨)

이 기사가 마음에 드셨다면 공유해 주세요

.jpg)

RPG와 MMORPG 그리고 야구를 사랑하는 게임메카 기자. 바이오웨어 게임이라면 일단 지르고 본다.ljm0805@gamemeca.com

- 개발자 실수로, ‘피코 파크 클래식’ 영구 무료 배포

- [겜ㅊㅊ] 한국어 패치로 더욱 '갓겜' 된 스팀 명작 9선

- [순정남] 대놓고 결말 스포일러 하는 게임 TOP 5

- 프메 개발 중단에 이어, 디자드 '아수라장' 서비스 종료

- [오늘의 스팀] 둠 이터널 등, 가을 할인 90% 게임들 주목

- 클레르 옵스퀴르 작가 “두 가지 결말 중 정사는 없다”

- MS 게임패스 가격 인상은 '콜 오브 듀티' 손실 때문?

- "에너지가 없다" 페이블 개발자 피터 몰리뉴 은퇴 시사

- 33 원정대 최다, 골든 조이스틱 어워드 2025 후보 공개

- Xbox 게임패스 가격 25~52% 인상, 이용자 반발 극심

만평동산

- 2018~2020

- 2015~2017

- 2011~2014

- 2006~2010

게임일정

2025년

10월

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|